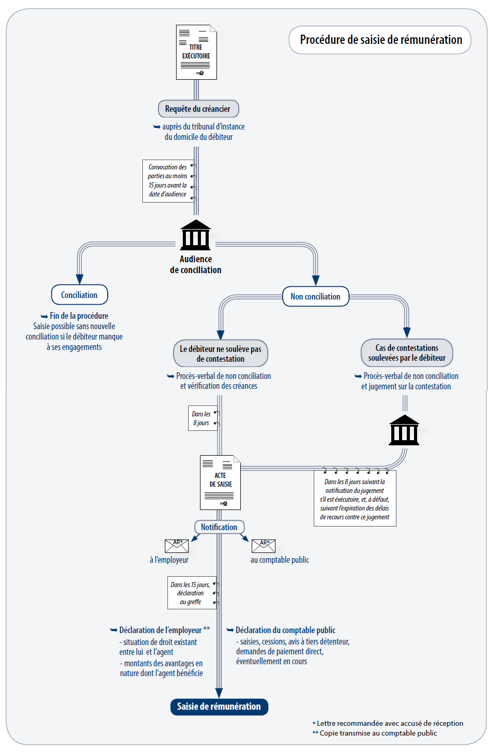

La saisie des rémunérations est une procédure civile d’exécution forcée qui permet au créancier d’un salarié de prélever directement entre les mains de son employeur une portion de rémunération en paiement de la créance qui lui est due.

La procédure de saisie est applicable à n’importe quel salarié ou agent public (fonctionnaire ou agent contractuel) redevable d’une créance exigible et liquide constatée par un titre exécutoire, dans le cadre d’une procédure relevant exclusivement du tribunal d’instance. L’employeur devient ainsi le « tiers saisi » et doit attribuer au créancier saisissant une partie de la rémunération qu’il verse habituellement à son agent.

Cette procédure doit être distinguée de la cession de rémunérations qui repose sur une initiative de l’agent par laquelle celui-ci demande à son employeur de reverser directement une partie de sa rémunération à un créancier nommément désigné.

Eu égard au caractère alimentaire de la rémunération, la réglementation encadre les sommes retenues dans des proportions et selon des seuils affectés d’un correctif pour personne à charge et, dans tous les cas, garantit au débiteur le maintien d’un minimum de rémunération qui constitue la quotité insaisissable.

Cette fiche concerne la procédure Avis à Tiers Détenteur (ATD), une autre fiche sera consacrée à la saisie sur salaire.

Différence entre Avis à Tiers Détenteur et cession sur salaire

![]() La cession sur salaire est une procédure qui est engagée volontairement par un salarié qui vise à verser une partie de sa rémunération à son créancier pour rembourser sa dette. Cette dette peut, par exemple, être liée à une pension alimentaire, à un prêt à la consommation, à un impayé des impôts.

La cession sur salaire est une procédure qui est engagée volontairement par un salarié qui vise à verser une partie de sa rémunération à son créancier pour rembourser sa dette. Cette dette peut, par exemple, être liée à une pension alimentaire, à un prêt à la consommation, à un impayé des impôts.

Avis à Tiers Détenteur dans la Fonction Publique : Comprendre le Mécanisme et ses Implications

L’Avis à Tiers Détenteur (ATD) est une procédure de recouvrement utilisée par l’administration fiscale pour récupérer des créances fiscales impayées. Bien qu’il soit souvent associé au secteur privé, ce dispositif s’applique également dans la fonction publique. Voici un éclairage sur son fonctionnement, ses impacts, et les moyens de le contester.

Qu’est-ce qu’un Avis à Tiers Détenteur ?

L’ATD est une injonction adressée à un tiers (comme une banque, un employeur ou un organisme public) pour qu’il prélève directement des fonds dus à un contribuable et les reverse à l’administration fiscale.

Dans le cadre de la fonction publique, l’ATD peut s’appliquer sur :

- Le salaire ou le traitement d’un fonctionnaire,

- Les indemnités,

- Les pensions de retraite.

Procédure d’émission de l’ATD dans la fonction publique

Lorsqu’un agent public n’a pas réglé une dette fiscale (impôts sur le revenu, taxes foncières, etc.), l’administration fiscale peut envoyer un ATD à son employeur ou à l’organisme gestionnaire de ses traitements. Ce dernier devient alors le tiers détenteur et doit se conformer aux exigences de l’ATD en retenant une partie de la rémunération de l’agent concerné.

L’avis de saisie à tiers détenteur (SATD) est notifié de façon simultanée au débiteur et au tiers concerné.

L’avis envoyé au débiteur devra contenir des informations telles que le délai de paiement dont il dispose, les conditions de recouvrements possibles ainsi que les voies de recours.

Il est en effet possible de contester un avis à tiers détenteur, dans un délai de 2 mois maximum après la date de l’émission de l’avis.

Il conviendra de transmettre sa demande par voie postale en recommandé avec accusé de réception en mentionnant le nom du contribuable débiteur et du tiers détenteur, le numéro de l’avis et la date, ainsi que le montant et la nature de la dette concernée.

Montant prélevé et limites de l’ATD

Le montant à prélever (exigible) correspond au montant dû.

Il existe des règles strictes concernant les sommes pouvant être prélevées sur un salaire dans le cadre d’un ATD :

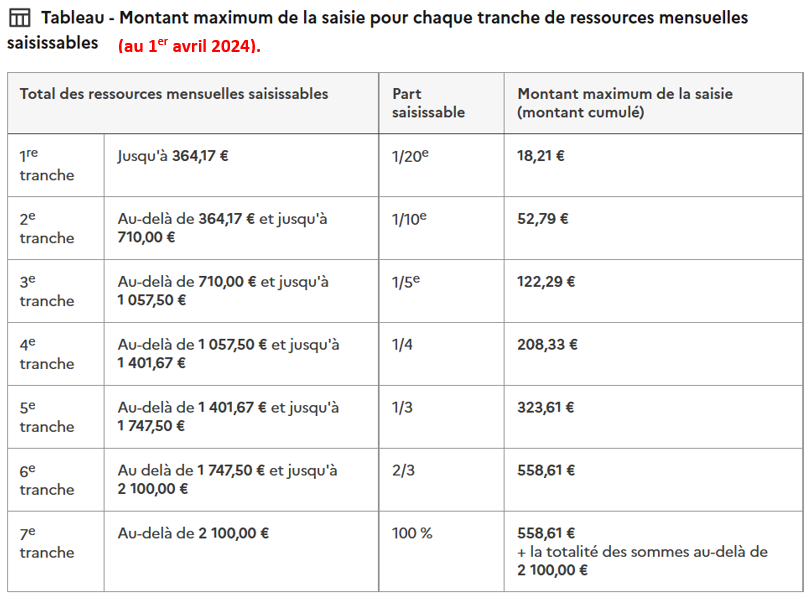

- Respect du solde bancaire insaisissable (SBI) : Un montant minimal doit rester disponible sur le compte bancaire du débiteur pour ses besoins essentiels. Révisé annuellement, ce seuil équivaut à 635,71 € depuis 1er avril 2024.

- Plafond de saisie sur rémunération : Le montant prélevé est limité selon des barèmes fixés par la loi pour protéger le fonctionnaire et sa famille.

Impacts sur la rémunération des agents publics

L’ATD peut avoir des conséquences importantes pour un fonctionnaire :

- Une réduction immédiate de son revenu disponible,

- Une atteinte à sa réputation professionnelle si la procédure est connue dans son service,

- Un risque de complications financières si le prélèvement est mal anticipé.

Cependant, il convient de noter que l’administration publique a l’obligation de respecter la confidentialité et de limiter les informations partagées sur la nature de l’ATD.

Conseils pour prévenir un ATD

Pour éviter un ATD, il est conseillé de :

- Vérifier régulièrement sa situation fiscale sur son espace en ligne,

- Solliciter des délais de paiement en cas de difficultés,

- Maintenir un dialogue avec l’administration fiscale pour anticiper toute action coercitive.

Contester un ATD dans la fonction publique

Un agent public peut contester un ATD dans les cas suivants :

- Erreur sur le montant de la dette : si le montant réclamé par l’administration fiscale est incorrect.

- Erreur de procédure : si l’ATD n’a pas été notifié correctement.

- Situations exceptionnelles : en cas de précarité financière grave, une demande de remise gracieuse peut être adressée au comptable public.

La contestation se fait par le biais d’un courrier adressé au service des impôts ou par un recours devant le tribunal administratif si nécessaire.

Conclusion

L’avis à tiers détenteur dans la fonction publique est un outil efficace pour l’administration fiscale, mais il peut être vécu comme une épreuve pour les agents concernés. Une meilleure compréhension de ses droits, des limites légales, et des recours possibles peut permettre de minimiser son impact. Pour les fonctionnaires, la clé réside dans une gestion proactive des obligations fiscales et un recours aux dispositifs d’accompagnement en cas de difficultés.