Le prélèvement à la source (PAS) est une réforme majeure du système fiscal français, entrée en vigueur le 1er janvier 2019. Applicable à tous les contribuables, y compris les agents de la fonction publique, il vise à simplifier le paiement de l’impôt sur le revenu et à le rendre plus proche des réalités financières des contribuables.

Le prélèvement à la source ne dispense pas de déclarer chaque année les revenus de l’année précédente à l’administration fiscale.

Le calcul du taux de prélèvement s’appuie sur les données renseignées dans la déclaration : revenus, personnes à charge, charges déductibles, dépenses ouvrant droit à crédit d’impôt, etc….

Cette fiche explore le fonctionnement du prélèvement à la source pour les agents de la fonction publique et ses implications.

Qu’est-ce que le prélèvement à la source ?

Le prélèvement à la source (PAS) consiste à collecter l’impôt directement sur le revenu au moment de sa perception. Contrairement au système antérieur, où l’impôt était payé l’année suivante en fonction des revenus de l’année précédente, le PAS ajuste immédiatement l’impôt aux revenus actuels. Il consiste à déduire l’impôt avant versement du revenu : le montant de l’impôt est prélevé chaque mois sur le bulletin de paie. Le paiement de l’impôt est donc étalé sur douze mois et le décalage d’un an supprimé. L’impôt s’adapte automatiquement au montant des revenus perçus.

Comment s’applique le PAS dans la fonction publique ?

Dans la fonction publique, le prélèvement à la source est prélevé directement sur les rémunérations des agents par leur employeur public. Celui-ci joue le rôle de collecteur de l’impôt, à l’instar des employeurs du secteur privé.

Les étapes clés du processus sont les suivantes :

- Transmission du taux d’imposition : La Direction Générale des Finances Publiques (DGFiP) calcule le taux d’imposition personnalisé pour chaque contribuable à partir de leur dernière déclaration de revenus. Ce taux est ensuite transmis à l’employeur public.

- Prélèvement sur le salaire : Le taux est appliqué au revenu net imposable de l’agent, et le montant correspondant est directement déduit de son salaire.

- Versement à l’État : L’employeur reverse chaque mois les sommes collectées à l’administration fiscale.

Le taux du prélèvement à la source

Le taux du prélèvement est connu et fixé en fonction des revenus connus et déclarés courant mai de chaque année. Cela implique d’intégrer les revenus du travail mais également ceux du patrimoine.

Il peut être personnalisé, non personnalisé, individualisé :

- Le taux personnalisé, calculé sur la base de la dernière déclaration des revenus, est utilisé en l’absence de démarche particulière. Il s’applique aux personnes célibataires ou en couple, et prend en compte les revenus du foyer. Il est communiqué à l’employeur.

- Le taux non personnalisé ou taux neutre n’est pas transmis à l’employeur. Il présente un intérêt si on perçoit d’importants revenus en plus du salaire et que l’on ne souhaite pas voir appliqué le taux personnalisé. Seul le montant de la rémunération est pris en compte, pas la situation familiale.

Le taux non personnalisé est souvent supérieur au taux personnalisé. S’il est inférieur au taux personnalisé, il faudra verser tous les mois à l’administration une somme correspondant à la différence. - Le taux individualisé

Afin de prendre en compte les différences éventuelles de revenus au sein du couple, les conjoints pourront, s’ils le souhaitent, opter pour un taux de prélèvement individualisé en fonction des revenus respectifs, calculé par l’administration, au lieu d’un taux unique pour les deux conjoints du foyer. Le taux individualisé intègre les propres revenus du conjoint ainsi que la moitié des revenus des biens communs.

![]() A compter du 1er septembre 2025, le taux individualisé est appelé à devenir le taux par défaut, afin de réduire l’impact des inégalités de revenus au sein du couple. Il sera automatiquement utilisé par l’administration fiscale.

A compter du 1er septembre 2025, le taux individualisé est appelé à devenir le taux par défaut, afin de réduire l’impact des inégalités de revenus au sein du couple. Il sera automatiquement utilisé par l’administration fiscale.

Les spécificités pour les agents publics

Certaines particularités s’appliquent à la fonction publique :

- Taux neutre ou personnalisé : Les agents ont la possibilité de choisir un taux neutre pour préserver la confidentialité de leur situation fiscale. Ce taux est basé uniquement sur le montant de leur salaire, sans prendre en compte d’autres sources de revenus ou de situations personnelles.

- Revenus annexes : Les revenus annexes des agents (primes, revenus locatifs, etc.) sont également pris en compte pour le calcul du taux, mais leur prélèvement peut nécessiter des ajustements spécifiques.

- Cas particuliers : Les agents en situation d’indemnité de chômage partiel ou en congé parental peuvent connaître des variations de revenus qui nécessitent une révision du taux en cours d’année.

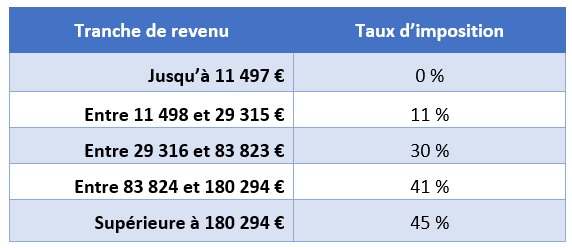

Barème de l’impôt

La loi de finances 2025 impacte l’imposition sur le revenu avec l’indexation du barème de l’impôt sur l’inflation.

=> Revalorisation de 1,8 % pour chacune des tranches afin de neutraliser les effets de l’inflation sur l’imposition des ménages.

Adapter son prélèvement : quelles démarches ?

Le prélèvement à la source varie mécaniquement en fonction des revenus mensuels, mais le taux de prélèvement, lui, reste inchangé jusqu’à la prochaine déclaration l’année suivante. C’est pourquoi il est possible de demander un recalcul du taux du PAS pour le faire correspondre à une nouvelle situation, tout au long de l’année.

L’objectif étant de ne pas faire d’avance ou d’éviter un rattrapage d’impôts.

Il faut se rendre sur l’espace Particuliers sur le site impots.gouv.fr, dans l’espace « Gérer mon prélèvement à la source ». Ce service permet notamment de :

- Déclarer une hausse ou une baisse de revenus (menu « Actualiser mon prélèvement à la source suite à une hausse ou à une baisse de revenus »),

- Signaler un changement de situation : mariage, pacs, naissance, divorce, décès du conjoint (menu « Signaler un changement de situation familiale »).

Mais on peut également changer directement son taux de prélèvement en choisissant l’une des options suivantes :

- Choisir un taux de prélèvement individualisé pour prendre en compte les écarts de revenus entre deux conjoints,

- Choisir un taux de prélèvement non personnalisé pour ne pas transmettre son taux à l’employeur,

- Opter pour un versement trimestriel plutôt qu’un versement mensuel pour les contribuables qui doivent verser un acompte contemporain, par exemple par ce qu’ils perçoivent des revenus fonciers.

Avantages et inconvénients du PAS dans la fonction publique

Avantages

- Simplification du paiement : Le PAS évite aux agents de devoir économiser pour régler un impôt annuel, rendant la gestion budgétaire plus fluide.

- Réactivité : Le prélèvement s’ajuste rapidement en cas de changement de situation (mariage, naissance, changement de poste, évolution de la rémunération, etc).

Inconvénients

- Confidentialité : Certains agents craignent que leur employeur ait accès à des informations sur leur situation fiscale.

- Complexité initiale : L’entrée en vigueur du PAS a nécessité une adaptation des systèmes informatiques et des processus administratifs.

Conclusion

Le prélèvement à la source a transformé la gestion de l’impôt pour les agents de la fonction publique en la rendant plus souple et mieux adaptée à leurs revenus actuels. Malgré certaines réserves, notamment en termes de confidentialité, cette réforme a permis une simplification administrative et une meilleure lisibilité pour les contribuables. Il reste néanmoins important pour les agents de bien comprendre ses modalités afin d’optimiser leur gestion fiscale.

> Sources :

- La finance pour tous

Lien : https://www.lafinancepourtous.com/pratique/impots/prelevement-la-source/

- Ministère de l’économie et des finances

Lien : https://www.economie.gouv.fr/particuliers/impot-revenu#prelevementalasource