QU’EST-CE QUE LA RETRAITE ?

Un(e) retraité(e), c’est une personne qui a officiellement cessé de travailler. On dit qu’elle a liquidé ses droits, après les avoir accumulés au cours de sa carrière. Elle ne perçoit plus de salaire, mais touche une pension de retraite régulière.

Lorsqu’une personne met fin à ses activités professionnelles, cela ouvre son droit à percevoir des pensions de retraite liées à son statut (salarié, profession libérale, dirigeant, etc.), son domaine d’activité et à ses revenus.

La pension de retraite désigne la somme des prestations sociales perçues par une personne retraitée.

En France, le système fonctionne sur le mode de la répartition et de la solidarité entre générations : les pensions versées aux retraités sont financées par les cotisations sociales obligatoires payées par ceux qui travaillent.

Liquider ses droits de retraite : définition

On appelle « liquidation » la procédure de départ à la retraite, entraînant le calcul et le paiement de la pension en fonction des droits acquis au moment de la demande. La démarche est définitive.

- Le droit direct désigne le droit de retraite acquis par une personne au titre de sa carrière professionnelle.

- Le droit dérivé désigne les droits acquis autrement que par la carrière professionnelle : maternité, congés maladie, réversion, etc.

Le trimestre est l’unité de compte des régimes de base pour calculer la pension. Pour valider un trimestre, il faut avoir perçu un certain revenu : un salaire annuel égal ou supérieur à 150 fois le Smic horaire brut, soit 1 585,50 €, en ayant travaillé au moins 2 mois. Il n’est possible de valider que quatre trimestres maximums par an : il faut donc gagner un revenu annuel minimum de 6 342 € pour avoir le maximum de trimestres. Si l’activité professionnelle a été interrompue, il se peut que certaines années soient incomplètes, avec entre 0 et 3 trimestres validés.

Le point est l’unité de compte des régimes de retraite complémentaire pour calculer le montant de pension. Chaque cotisation versée permet de cumuler des points.

LA PENSION DE RETRAITE

Comment calculer sa pension de retraite ?

Pour le régime de base, le montant du salaire est le critère le plus important : votre pension sera égale à 50 % du salaire annuel moyen (avec un plafond annuel), calculé sur :

- Le traitement brut des six derniers mois pour les fonctionnaires,

- Les 25 meilleures années de salaire, pour un agent contractuel, qui ne sont pas forcément les dernières.

À cela viennent s’ajouter les versements du régime complémentaire en fonction du nombre de points obtenus. Ils sont multipliés par la valeur unitaire du point en euros pour déterminer le montant complémentaire annuel brut.

![]() Pour résumer : au moment de votre retraite, le montant de votre pension sera nettement inférieur à votre salaire même si vous atteignez le taux plein. Votre niveau de vie pourrait alors fortement diminuer.

Pour résumer : au moment de votre retraite, le montant de votre pension sera nettement inférieur à votre salaire même si vous atteignez le taux plein. Votre niveau de vie pourrait alors fortement diminuer.

Retraite : qu’est-ce que le taux plein ?

Le taux plein désigne le taux de liquidation maximum appliqué dans le calcul de la pension de retraite de base. Il est obtenu si le nombre de trimestres nécessaire est acquis et correspond :

- À 75 % de la moyenne des 6 derniers mois pour les fonctionnaires (hors primes et indemnités),

- À 50 % du salaire pour les agents contractuels.

À partir de 67 ans, le taux plein est appliqué automatiquement, sans pénalité.

Retraite : qu’est-ce que la décote ?

La décote est une minoration définitive appliquée sur la pension de retraite. Elle est effective si vous partez à la retraite sans avoir atteint le nombre de trimestres requis, et/ou sans avoir l’âge du taux plein automatique.

Retraite : comment avoir une surcote ?

La surcote est une majoration définitive de la pension de retraite, si la personne poursuit le travail après avoir obtenu le nombre de trimestres requis ou atteint l’âge du taux plein automatique. Pour avoir une pension de retraite plus élevée, il faut donc travailler plus longtemps.

QUAND PRENDRE SA RETRAITE ?

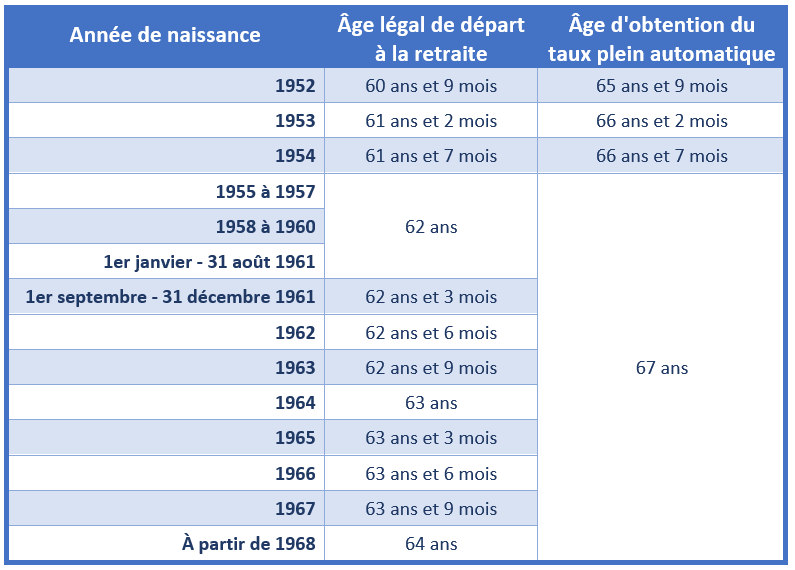

L’âge légal est l’âge auquel une personne peut décider de s’arrêter de travailler. Il s’agit d’un droit, pas d’une obligation. Il est de 64 ans pour les personnes nées à partir de 1968. Pour les années de naissance précédentes, l’âge légal est relevé de façon progressive de 62 à 64 ans. Il existe des exceptions qui permettent de partir plus tôt.

Pour avoir le taux plein (montant de pension de base minimum), il faut avoir l’âge légal de la retraite, et le nombre de trimestres requis selon son année de naissance. Il est aussi possible d’attendre d’avoir l’âge du taux plein automatique pour bénéficier du taux plein, peu importe le nombre de trimestres cumulés.

LES RÉGIMES DE RETRAITE FONCTIONNAIRES / AGENTS CONTRACTUELS

Fonctionnaires civils et militaires

Régime de base : régime des agents de l’État

Âges légaux de départ à la retraite

- Âge d’ouverture des droits : 64 ans à partir de la génération 1968, entre 62 et 63 ans et 9 mois pour les générations précédentes.

- Âge de départ à taux plein sans condition : 67 ans

- Départ anticipé :

- À partir de 54 ans (génération 1979 et suivantes) pour les fonctionnaires de la catégorie super-active ou insalubre (50 à 53 ans et 9 mois pour les générations précédentes) ;

- À partir de 55 ans, sous certaines conditions, pour les agents en situation de handicap ;

- À partir de 58 ans pour les carrières longues commencées avant 16 ans (60 ans avant 18 ans, 62 ans avant 20 ans et 63 ans avant 21 ans) ;

- À partir de 59 ans (génération 1973 et suivantes) pour les fonctionnaires de la catégorie active (57 à 58 ans et 9 mois pour les générations précédentes) ;

- À partir de 60 ans pour les travailleurs en incapacité d’origine professionnelle ;

- À partir de 62 ans pour les carrières pénibles.

- Durée d’assurance nécessaire pour un départ à taux plein : entre 167 et 172 trimestres suivant l’année de naissance (172 trimestres pour les personnes nées en 1965 et après).

Pensions versées

- Pension maximale : 75 % du dernier traitement indiciaire brut perçu pendant au moins 6 mois avant la retraite (peut monter jusqu’à 80 % en cas de prise de compte de certaines bonifications).

- Surcote : majoration de 1,25 % par trimestre cotisé au-delà de la durée requise et travaillée après l’âge légal de départ en retraite (64 ans pour les générations 1968 et suivantes).

- Majoration de la durée d’assurance :

- Majoration de 2 trimestres par enfant né après le 1er janvier 2004, et de 4 trimestres par enfant né avant cette date.

- Majoration de 4 trimestres par enfant handicapé élevé (un trimestre par période de 30 mois avant les 20 ans de l’enfant).

- Majoration du montant versé : majoration de 10 % du montant de la retraite pour 3 enfants et de 5 % par enfant à partir du 4ᵉ, dans la limite du dernier traitement perçu pendant au moins 6 mois avant la retraite.

- Possibilité de cumul emploi-retraite : oui, sans limites pour tout type de revenu, sous conditions pour les revenus d’un emploi public (pas plus du tiers de la pension si vous n’avez pas liquidé votre retraite à taux plein).

![]() Plus d’infos : https://retraitesdeletat.gouv.fr/

Plus d’infos : https://retraitesdeletat.gouv.fr/

Régime complémentaire : RAFP (Retraite additionnelle de la fonction publique)

Âges légaux de départ à la retraite

- Âge légal d’ouverture des droits : 64 ans à partir de la génération 1968, entre 62 et 63 ans et 9 mois pour les générations précédentes.

- Départ anticipé : non

Pensions versées

- Calcul : le nombre de points x valeur des points

- Bonifications : non

- Majorations : si la prestation est demandée après l’âge légal de la retraite du régime général.

- Possibilité de cumul emploi-retraite : oui.

![]() Plus d’infos : www.rafp.fr

Plus d’infos : www.rafp.fr

Agents non titulaires de la fonction publique (contractuels)

Régime de base : CNAV

Âges légaux de départ à la retraite

- Âge légal d’ouverture des droits : 64 ans à partir de la génération 1968, entre 62 et 63 ans et 9 mois pour les générations précédentes.

- Âge de départ à taux plein sans condition : 67 ans

- Départ anticipé :

- À partir de 55 ans, sous certaines conditions, pour les agents en situation de handicap ;

- À partir de 58 ans pour les carrières longues commencées avant 16 ans (60 ans avant 18 ans, 62 ans avant 20 ans et 63 ans avant 21 ans) ;

- À partir de 60 ans pour les travailleurs en incapacité d’origine professionnelle ;

- À partir de 62 ans pour les carrières pénibles.

- Durée d’assurance pour un départ à taux plein : entre 167 et 172 trimestres suivant l’année de naissance (172 trimestres pour les personnes nées en 1965 et après).

Pensions versées

- Pension maximale : 50 % du salaire moyen revalorisé des 25 meilleures années, salaires retenus dans la limite du plafond de la Sécurité sociale.

- Surcote : majoration de 1,25 % par trimestre cotisé au-delà de la durée d’assurance requise et travaillée après l’âge légal de départ en retraite (64 ans pour les générations 1968 et suivantes).

- Majoration du montant versé :

- Majoration pour enfants : de 10 %, accordée aux assurés ayant eu ou élevé au moins 3 enfants ;

- Majoration pour tierce personne : accordée aux assurés qui perçoivent une pension de retraite liquidée pour inaptitude et qui ont recours à une aide pour accomplir des actes essentiels de la vie courante avant l’âge de la retraite à taux plein (67 ans).

- Majoration de la durée d’assurance :

- Majoration pour enfants : 4 trimestres par enfant pour les mères (ou, en cas d’adoption, 2 pour la mère et 2 à répartir entre père et mère), plus 4 trimestres par enfant élevé (2 pour la mère et 2 à répartir entre père et mère) ;

- Majoration pour enfant handicapé à 80 % ou plus : jusqu’à 8 trimestres par enfant ;

- Majoration pour congé parental : majoration de leur durée d’assurance égale à la durée du congé ;

- Les assurés prenant leur retraite après l’âge de la retraite à taux plein (67 ans) et ne totalisant pas un nombre suffisant de trimestres de cotisations : majoration de leur durée d’assurance de 2,5 % par trimestre supplémentaire (sur la durée accomplie depuis le 1er janvier 2004).

- Possibilité de cumul emploi-retraite : oui, si les conditions de la retraite à taux plein sont remplies, sinon sous conditions.

![]() Plus d’infos :

Plus d’infos :

– https://www.lassuranceretraite.fr/portail-info/home.html

– https://www.retraite.com/caisse-retraite/cnav/

Régime complémentaire : Ircantec (Institution de retraite complémentaire des agents non titulaires de l’État et des collectivités publiques)

Âges légaux de départ à la retraite

- Âge d’ouverture des droits à taux plein :

- 67 ans,

- Ou entre 62 et 64 ans, suivant l’année de naissance (64 ans à partir de la génération 1968) à condition d’avoir liquidé une retraite de base à taux plein au régime général ou au régime agricole.

- Départ anticipé possible :

- À partir de 57 ans, avec minoration si la retraite de base n’est pas accordée à taux plein ;

- En cas de handicap, de carrière longue ou de carrière pénible.

Pensions versées

- Calcul de la pension : le nombre de points obtenus x valeur du point.

- Bonifications et Majorations : majoration pour enfants : 10 % à partir de 3 enfants et 5 % par enfant supplémentaire, dans la limite de 30 % pour 7 enfants et plus.

- Possibilité de cumul emploi-retraite : oui, si les conditions de la retraite à taux plein sont remplies, sinon sous conditions.

![]() Plus d’infos : www.ircantec.fr

Plus d’infos : www.ircantec.fr