Pour qui et pourquoi ce changement sur le bulletin de paie ?

Qui est concerné par ce changement ?

Sur le bulletin de paie, tous les agents ! Mais pour la plupart, cette mention n’apporte cependant aucun changement à la valeur de la paie versée ni au montant de prélèvement à la source effectué.

Seuls les agents concernés par des déclarations auprès d’organismes sociaux utiliseront ce montant net social.

Les raisons de ce changement

L’État fait le constat d’un non-recours massif aux prestations sociales (plus du tiers des ayants droits au revenu de solidarité active [RSA] ne le demandent pas), l’État a donc souhaité simplifier les démarches pour faciliter le versement du RSA et la prime d’activité.

Ainsi sur le bulletin de paie ou de leur décompte de prestation figure désormais le montant net social, il correspond à ce que les salariés doivent déclarer auprès des organismes sociaux, notamment la caisse d’allocations familiales (CAF) ou la mutualité sociale agricole (MSA) afin d’obtenir des prestations sociales, comme la prime d’activité ou le RSA. Les salariés n’ont plus aucun calcul à effectuer pour déterminer le montant des revenus à déclarer, ce qui devrait aussi supprimer toutes les erreurs entrainant des indus.

Le calendrier de mise en place

Cette « nouveauté » est issue d’un arrêté visant à simplifier les bulletins de salaire, rédigé le 31 janvier 2023 et publié au Journal Officiel le 7 février 2023. Il modifie l’arrêté du 25 février 2016, qui fixe les libellés, l’ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l’article R. 3243-2 du Code du travail.

A noter, pour le MASA, ce changement est intervenu à la fin de l’année 2023.

Le montant net social en quelques lignes

Il est calculé en tenant compte de l’ensemble des revenus versés (salaires, primes, rémunérations des heures supplémentaires, avantages en nature, indemnités de rupture…) et des cotisations et contributions à déduire.

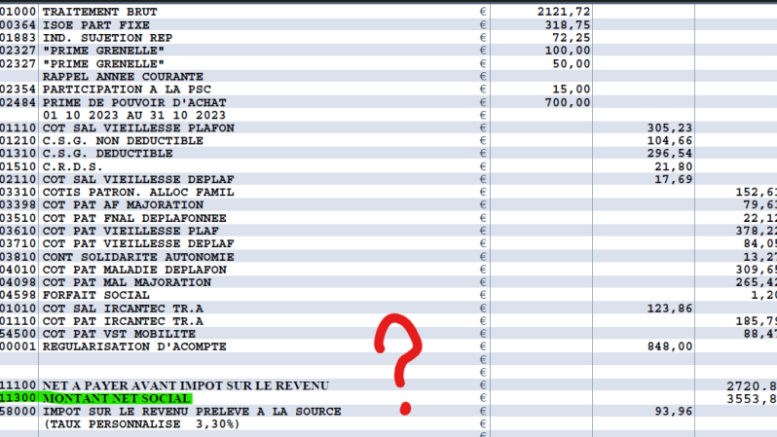

Le montant net social remplace le montant net à payer sur les bulletins de paie alors que leurs montants respectifs ne sont pas exactement identiques.

A compter de 2024, les employeurs doivent en plus transmettre ce montant aux administrations (via la déclaration sociale nominative), de la même façon qu’ils doivent déjà déclarer le montant net imposable. Ainsi, à compter de cette date, les salariés n’ont théoriquement plus besoin de déclarer leurs revenus aux organismes sociaux pour bénéficier des aides sociales : les organismes pourront calculer automatiquement les prestations auxquelles les allocataires ont droit. A compter de mars 2024, les salariés pourront consulter le montant total de leurs revenus nets sociaux sur le site www.mesdroitssociaux.fr.

Pour tous ceux qui ne sont pas concernés par le RSA ou la prime d’activité, le changement de ligne sur le bulletin est sans aucune incidence sur le montant de la rémunération ou le montant prélevé au titre du prélèvement à la source.

Quelles sont les différences entre montant net social, montant net imposable…?

Le montant net social est proche du montant net imposable, mais il réintègre certains montants totalement ou partiellement exonérés d’impôts, comme la part patronale sur les chèques vacances et les services à la personne, les heures supplémentaires et complémentaires, les indemnités de rupture de contrat, certains avantages en nature exonérés d’impôts …

Dans le détail, le montant « net social » se calcule différemment des autres montants nets auparavant existants (ce qui explique les différences de montant).

Pour rappel :

- le « net à payer », qui figure le plus souvent en bas du bulletin de paie, correspond au montant effectivement versé au salarié par l’employeur et doit permettre au salarié de vérifier que l’ensemble des calculs sont exacts. Ce montant tient compte de toutes les déductions, notamment de l’ensemble des cotisations sociales et du prélèvement à la source, mais prend également en compte certains éléments annexes (ex : saisies sur salaires, participation du salarié aux titres restaurants, etc.) qui ne correspondent pas à des revenus ou à des charges déductibles. Figure également sur le bulletin de paye, pour rappel, le « net à payer avant impôt », qui correspond à la somme nette à payer qu’aurait perçue le salarié si le prélèvement à la source de l’impôt sur le revenu n’avait pas été mis en place depuis 2019. Cette deuxième information est donc donnée pour simple information ;

- le revenu « net fiscal » (ou « net imposable ») correspond aux sommes soumises au prélèvement à la source de l’impôt sur le revenu. En effet, l’assiette de l’impôt sur le revenu est spécifique et il est donc nécessaire de la faire apparaître de manière distincte : certains revenus ne sont pas assujettis à l’impôt (par exemple les heures supplémentaires exonérées), d’autres versements sont au contraire soumis à l’impôt mais pas à cotisations (par exemple les contributions des employeurs à la complémentaire santé) tandis que certaines charges ne sont pas déductibles (une partie de la CSG et la CRDS notamment).

Pour aller plus loin, comment est calculé le montant net social ?

Le montant net social se calcule à partir des rémunérations brutes, dont on déduit tous les prélèvements sociaux obligatoires effectivement payés par le salarié.

Dans le détail, il faut d’abord additionner tous les revenus issus de la rémunération du travail et les revenus de remplacement, quels que soient leur statut social et fiscal :

- Revenus d’activité bruts (y compris des apprentis et contrats d’accompagnement vers l’emploi et gratification de stage) ;

- Primes de toute nature ;

- Rémunération des périodes de congés ou de repos non prises et issues du compte épargne temps (CET) et des jours de RTT monétisés ;

- Indemnités de rupture de contrat de tous types ;

- Indemnités de congés payés ;

- Heures supplémentaires et complémentaires, même exonérées ;

- Participation éventuelle des employeurs aux chèques-vacances et au financement des services à la personne (y compris la part exemptée socialement) ;

- Part patronale du financement de la protection sociale complémentaire uniquement (à l’exception de la protection sociale légalement obligatoire) ;

- Avantages en nature assujettis (base réelle ou forfaitaire) ;

- Sommes complémentaires versées au titre du maintien de salaire : allocations complémentaires aux indemnités journalières de Sécurité sociale, indemnités complémentaires d’activité partielle ;

- Revenus de remplacement versés directement par l’employeur : indemnités légales d’activité partielle, indemnités versées dans le cadre d’un congé de reclassement, avantage de pré-retraite, allocations de chômage intempéries, indemnités de cessation d’activité versées aux salariés exposés à l’amiante…

En revanche, certains revenus ne sont pas pris en compte :

- Frais professionnels exonérés de cotisations (repas, transport, etc.) ;

- Partie exonérée de la prise en charge par l’employeur des frais de transport domicile/lieu de travail ;

- Indemnités journalières de Sécurité sociale (y compris en cas de subrogation) ;

- Avantages en nature exemptés socialement et fiscalement liés aux activités sociales (nourriture, avantages tarifaires, activités sociales et culturelles des comités sociaux et économiques) ;

- Part patronale de financement des garanties collectives à la complémentaire santé obligatoire (« frais de santé »).

A ces sommes, il faut ensuite soustraire l’ensemble des prélèvements obligatoires dont s’est acquitté le salarié sur ces différents revenus.

Les rappels de salaire comme de cotisations doivent être inclus dans le calcul du montant net social du mois de leur versement et non du mois où ils étaient dus.

Pour encore plus d’informations, la page suivante est à consulter : solidarites.gouv.fr/le-montant-net-social.